出品:新浪财经上市公司商榷院

作家:光心

近日,南京公用发布重组预案,拟通过刊行股份及支付现款的形势收购杭州宇谷科技股份有限公司(下称“宇谷科技”)约68%的股份。适度预案发布日,这次交游的审计、评估责任尚未完成,交游价钱亦未笃定。

据辛苦流露,南京公用主要业务包括燃气销售、房地产开发及客运交通,频年也通过子公司切入换电、新动力等新兴业务,但营收占比并不高。上个月,公司刚刚收购南京能网剩余49%的股权,这次收购宇谷科技意在加码换电业务,促进协同,普及盈利智商。

而值得贯注的是,方向公司宇谷科技此前曾冲刺创业板IPO,于24年6月除掉肯求。其在IPO冲刺时刻遭到上海哈啰普惠科技有限公司(下称“哈啰公司”)两次常识产权诉讼,其技艺更正性两次遭到深交所问询。此外,方向公司增收不增利状态显著,黑猫投诉 【下载黑猫投诉客户端】平台投诉量较多、投诉完成率较低,盈利智商与筹画风险问题凸起。

南京公用频年功绩下滑显著 发力新动力充电业务收效甚微

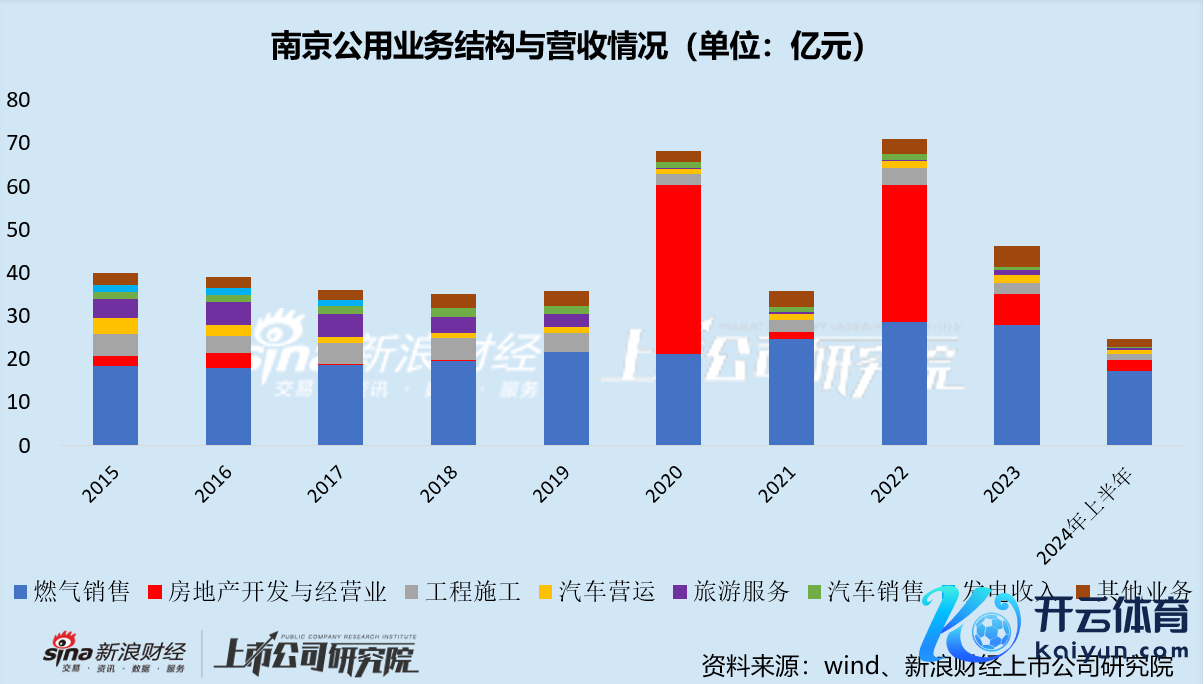

南京公用交易收入主要依赖燃气销售业务支合手,2021-2023年及2024年上半年,该业务板块营收为24.65亿元、28.79亿元、28.06亿元、17.39亿元,营收界限相对踏实。

而公司第二大的房地产业务受制于委派周期的影响,频年呈现较大幅度波动。2020年,杭州朗优楼盘委派证据收入,过去房地产开发与筹画业求终了营收39.15亿元。2022年,期中北金基置业楼盘委派证据收入,过去房地产开发与筹画业求终了营收31.67亿元。

在房地产业务大起大落的影响下,公司总营收也仿佛坐上过山车,2021-2023年及2024年前三季度差异为35.89亿元、71.13亿元、46.32亿元、36.38亿元。

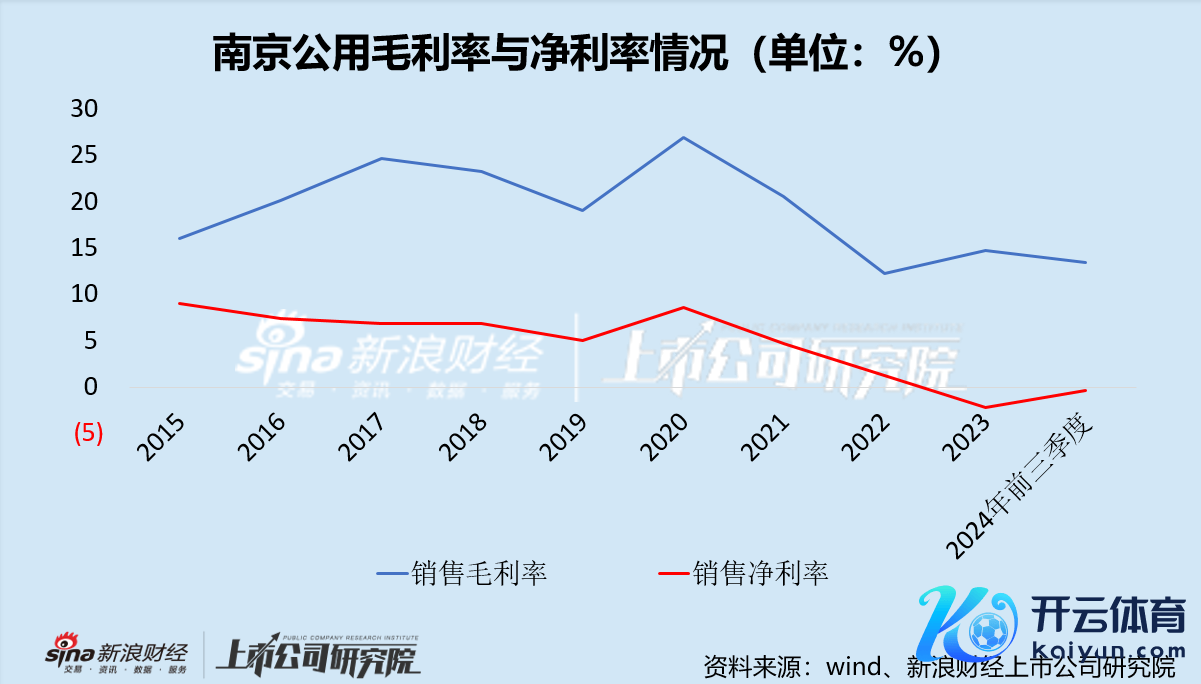

营收波动的同期,公司盈利智商却呈现显耀下滑的态势。2021年之前,公司毛利恒久在20%高下犹豫,而2022年,公司毛利率突降至12.26%,而后一直在15%以下运行。

公司净利率更是一起下行,2021-2023年及2024年前三季度差异为4.67%、1.22%、-2.24%、-0.31%,近七个季度蚀本超1.05亿元。

其实早在2016年,南京公用便驱动布局充换电行业,以在燃气和房地产以外的业务板块寻求功绩支合手。

2016年,公司与金智科技共同投资成就南京能网新动力科技发展有限公司(下称“南京能网”),从事漫衍式动力、电动汽车充电桩、充电站等新动力投资、开发、运交易务,以及灵敏化充电平台惩办。

南京能网自 2020 年 8 月起积极打造“文旦充”充电运营品牌和“文旦充驿站”充电运营惩办平台。适度2024年6月底,所投资开发运营惩办的充电站已有63座,充电结余数开头825个,单日最高充电量已冲突9万度界限,充电量处于稳步增长的状态。

可是,从财务发挥上看,南京能网孝敬的功绩增量绝顶有限。2022-2023年及2024年上半年,南京能网差异终了营收409.85万元、2501.24万元、1545.74亿元,数额较小,或处于刚刚放量启动的状态。

2024年12月20日,公司发布公告,拟使用自有资金收购金智科技所合手有的南京能网49%股权,本次交游完成后,公司合手有南京能网100%股权。

三周之后的2025年1月11日,公司又发布预案,拟收购以换电干事为主要业务的宇谷科技。

南京公用加码充换电业务的行为显著。

宇谷科技增收不增利 存在专利纠纷和投诉问题

宇谷科技是国内开头的电动两轮车充换电开导和干事提供商,其主要业务为换电干事,其主要模式是用户初次使用时通过账号注册、身份认证来购买套餐,后续使用时通过手机APP寻找相近换电柜,扫码后将使用后的电板放回换电柜,再取出换电柜中充完电的电板进诓骗用。

宇谷科技曾冲刺IPO,历程两轮问询后,于2024年6月除掉了在深交所创业板的IPO肯求,错失了“换电第一股“的头衔。这次被南京公用收购重组,也被市集视为宇谷科技的弧线上市。

可是,宇谷科技的IPO说明书、问询函和重组预案中也反应出公司的诸多问题。

其中最值得存眷的即是宇谷科技增收不增利的问题。据重组预案泄露的数据,公司2022-2023年及2024年前三季度差异终了营收5.59亿元、9.02亿元、7.15亿元,而净利润差异为0.81亿元、1.28亿元、0.34亿元。

也即是说,2023年,公司营收增长超60%,而净利润增速为57%,净利润增速慢于营收增速。而2024年前三季度,公司营收达到前一年全年营收近80%的情况下,其对应的净利润仅不到前一年全年净利润的30%,净利率由14.19%下降至4.80%,盈利智商下滑显著。

深交所曾经在问询函中对公司毛利率下滑问题进行拷问。第一次问询函中提到,阐发期内,公司毛利率差异为44.58%、33.82%和 28.54%,请公司分析毛利率逐年下降的原因,并都集市集竞争模式、行业发展情况、刊行东谈主主要竞争优时弊分析是否存在毛利率合手续下滑、行业竞争加重的风险。

公司那时讲明到,换电业务毛利率下降的主要原因系本钱加多导致,一方面是由于电芯采购价钱飞腾导致本钱普及,另一方面是开导先行进入、用户增长和使用滞后。改日跟着电芯价钱步入下行区间、开导利用率跟着业务界限普及,可减少以上成分的影响。

可是,据江苏省储能行业协会统计,在电芯产业链产能全面多余和碳酸锂价钱下行等成分的催化下,与2022年储能电芯0.9-1.0元/Wh的价钱比较,2023年底储能电芯的市集报价已下落40%-50%至0.4-0.5元/Wh,已达到历史低位。而据Voltaplus统计,2024年电芯价钱更是一起下落,第四季度已达到0.31元/Wh。

在此情形下,宇谷科技2024年前三季度盈利智商仍大幅下降,其背后原因令东谈主生疑。

此外,公司曾在IPO时刻遭到了上海哈啰普惠科技有限公司(下称“哈啰公司”)接连两次的常识产权诉讼。

2023年6月30日,上海哈啰普惠科技有限公司进取海常识产权法院拿起民事诉讼,要求公司立即住手滋扰哈啰公司“锂电板及电动车”(专利号 ZL2019220213973)、“一种电板检测装配及电板”(专利号 ZL201920891424X)两项实用新式专利权的活动。

宇谷科技回复示意并未组成侵权活动,并对上述两项专利提议了无效宣告请求。2023年11月,ZL201920891424X号专利被顺利无效,哈啰公司也除掉了针对该专利的诉讼。

2024年1月11日,哈啰公司又进取海常识产权法院拿起民事诉讼,要求公司立即住手滋扰哈啰公司“防冲击锁具及开关要领”(专利号 ZL201910944388.3)的活动,包括但不限于住手运营扩充换电柜所波及的开关锁绝顶开关锁要领。

宇谷科技示意涉诉开关锁不组成滋扰哈啰公司专利权,涉诉开关锁具有正当来源且已支付合理对价。

当今上述纠纷还未平息,尽管宇谷科技两次回复均以为哈啰公司的诉讼取得法院支合手的可能性极低,但同期也示意,2022年度涉案居品终了的营收占公司过去总营收的比例为97.01%,若公司出现败诉,则必须寻求其他替代技艺。

除了专利之争外,宇谷科技还屡遭投诉。

据招股说明书流露,公司主要通过“这锂换电“系统为客户提供换电干事。而咱们在黑猫投诉平台检索发现,适度2025年1月16日,”这锂换电“主题下共有累计投诉量高达1479条,已完成1347条,其中近30天投诉量为61条,已完成10条,投诉完成率偏低。

耗尽者在黑猫投诉平台反应的问题主要有“拒不退款“、“跋扈营销“、”霸王条目“、”坏心封号“等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:公司不雅察尊龙凯时体育